INGYENES HOZZÁFÉRÉS

Jogszabályi frissítéseink megkönnyítik az Ön vállalkozását érintő legújabb változások figyelemmel kísérését. Kérje a legfrissebb szakmai cikkeinket és véleményeinket, tippjeinket, tanulmányainkat, regionális áttekintéseinket és közelgő eseményeinket, valamint a legfrissebb Accace híreket egyenesen a postafiókjába.

Tekintse meg szakmai cikkeinket a Newsroom-ban!

Csakis olyan releváns információkat küldünk Önnek, amelyek véleményünk szerint érdekelhetik, míg személyes adatait az adatvédelmi irányelveink és a GDPR nyilatkozatunknak.

Nem tud feliratkozni? Próbálja ki ezt az oldalt.

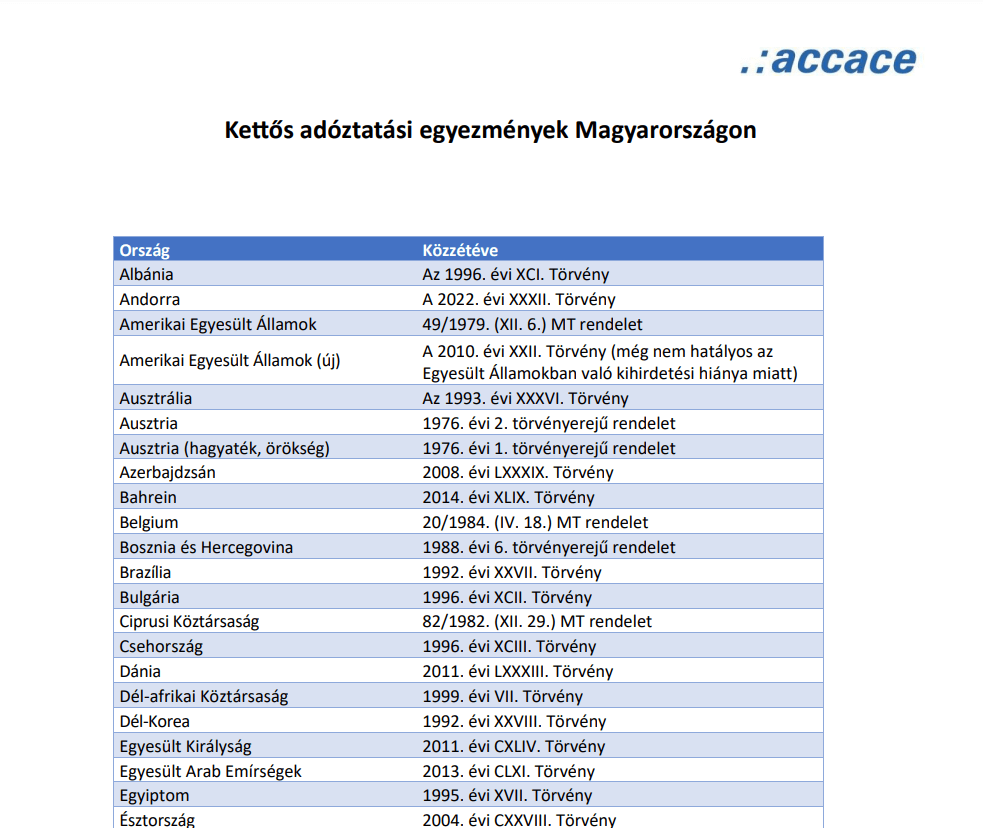

Magyarország több mint 80 országgal rendelkezik kettős adóztatást és adóelkerülést kizáró egyezménnyel a jövedelemadók terén. Az egyezmények többségben az OECD által ajánlott modellegyezmény tematikáját, felépítését és terminológiáját használják. Az egyezmények nem csak a kettős adóztatás ellen köttettek, hanem a kettős nem-adóztatás ellen is, azaz, hogy azt is hivatottak elkerülni, hogy különböző országok eltérő belső jogszabályai miatt bizonyos jövedelmek sehol ne kerüljenek adókötelezettség alá. Az utóbbi időszak legfontosabb változásai, hogy az Egyesült Államokkal korábban hatályos egyezményünk alkalmazhatósága teljes mértékben megszűnt 2024 kezdetével, valamint, hogy az Orosz Föderációval fennálló egyezmény részlegesen felfüggesztésre került.

Töltse le a magyarországi kettős adóztatási egyezményekről szóló dokumentumot (PDF)

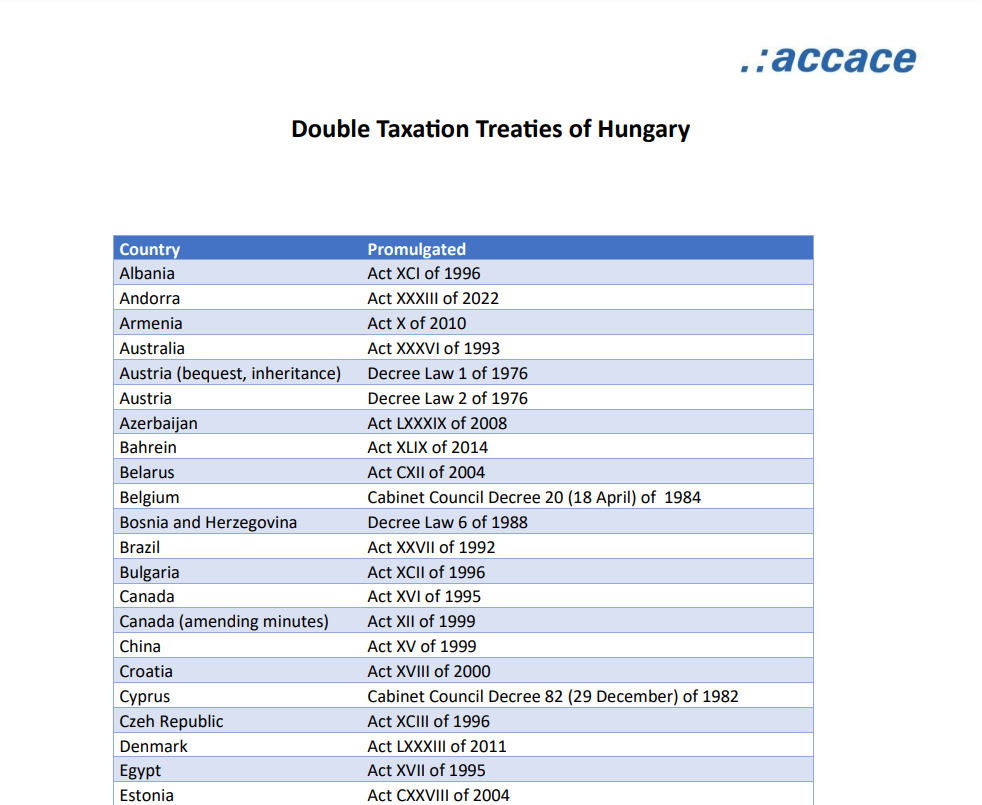

Hungary has concluded more than 80 conventions against double taxation and tax evasion (so called: double tax treaty). The treaties follow the OECD model treaty’s terminology and structure in majority. These treaties are not against only double taxation, but also against double non-taxation, aiming to eliminate certain type of incomes not being taxed in either of the countries due to different national legislations. The latest, most important changes include the termination of application of the treaty previously effective with the United States, along with the partial suspension of the convention between Hungary and the Russian Federation.

Download the Complete list of Double Taxation Treaties of Hungary (PDF)

Eseti tanácsadás | Adó compliance szolgáltatásaink | Nemzetközi adótanácsadás | Személyi jövedelemadó-tanácsadás | Adótanácsadás külföldiek részére | Tranzakciós tanácsadás | Transzferár nyilvántartás | Tanácsadói online portál | Szakmai adó- és pénzügyi képzések | Jogszabály szerinti számviteli szolgáltatások | Könyvelői beszámolók | Könyvelési online portál | Éves beszámoló & management riportok | Nemzetközi pénzügyi beszámolók | Microsoft Dynamics NAV

Accace Hungary

Accace Circle

Az Accace nemzetközi szinten az Accace Circle név alatt működő üzleti közösség, amely hasonló gondolkodású BPO-szolgáltatókból és tanácsadókból közösen létrehozott üzleti közösség, szakértői szolgáltatásokat és egyszerűsített folyamatokat nyújtva, odafigyelve a kiváló ügyfélélményre. Több mint 60 országot lefedve, közel 7000 szakemberrel 80 000 különböző ágazatban tevékenykedő ügyfelet támogatunk, akik többnyire nemzetközi és közepes méretű Fortune 500 cégek. Emellett körülbelül 800.000 bérpapírt állítunk ki ügyfeleinknek nemzetközi szinten.