INGYENES HOZZÁFÉRÉS

Jogszabályi frissítéseink megkönnyítik az Ön vállalkozását érintő legújabb változások figyelemmel kísérését. Kérje a legfrissebb szakmai cikkeinket és véleményeinket, tippjeinket, tanulmányainkat, regionális áttekintéseinket és közelgő eseményeinket, valamint a legfrissebb Accace híreket egyenesen a postafiókjába.

Tekintse meg szakmai cikkeinket a Newsroom-ban!

Csakis olyan releváns információkat küldünk Önnek, amelyek véleményünk szerint érdekelhetik, míg személyes adatait az adatvédelmi irányelveink és a GDPR nyilatkozatunknak.

Nem tud feliratkozni? Próbálja ki ezt az oldalt.

Az Accace adótanácsadói csapata 2026-tól havonta készít Önöknek egy összefoglalót az adott hónap adózással kapcsolatos aktualitásairól, adatszolgáltatási és bevallási határidejeiről, kiegészítve egyes adózáshoz kapcsolódó útmutatókkal és praktikus információkkal.

Célunk, hogy a 2026. januári adózási határidők és változások kapcsán segítsük a vállalkozásokat a mindennapi jogalkalmazásban – kiemelve az актуális adókedvezményeket és a tipikus kockázati pontokat.

Fontos: a jelen összefoglaló nem minősül adótanácsadásnak, és nem teljes körű. Nem térünk ki minden szektorális adóra, a jövedéki adóra és a vám területére sem.

Az éves, mentesített jövedelemhatár pedig, amely az éves minimálbér feléhez igazodik 1 936 800 forintra nőtt.

Adatszolgáltatási határidő az általános forgalmi adóról szóló 2007. évi CXXVII. törvény 129. §-a szerinti partnerellenőrzés eredményeiről. Az Áfa tv. 129. § -a szerinti partnerellenőrzés célja, hogy biztosítsa: az importáfa levonási joga csak akkor engedményezhető, ha az importőr nem jelent adókockázatot. A közvetett vámjogi képviselőknek kötelező ellenőrizniük azon partnereiket, akik nem megbízható adózók vagy nem rendelkeznek önadózási engedéllyel. Az eredményeket NAV felé be kell jelenteni, ez az adatszolgáltatás tárgya.

A 2508INT jelű nyomtatványon a december hónapra vonatkozóan a Magyarországon bejegyzésre nem kötelezett külföldi foglalkoztató (a továbbiakban: külföldi vállalkozás), annak pénzügyi képviselője vagy adózási ügyvivője – ezek hiányában maga a külföldi vállalkozás – nyújtja be a foglalkoztatottjára vonatkozó szociális hozzájárulási adó, társadalombiztosítási járulék és egyéb adatok bevallását.

Mikor merülhet fel ez a kötelezettség a gyakorlatban?

Például, ha külföldi vállalkozással munkaviszonyban dolgozik Magyarországról egy magánszemély, aki egyébként a magyar TB hatálya alá tartozik.

Bevallási határidő a termékimport utáni általános forgalmi adó megállapítására és megfizetésére vonatkozó különös szabályokat alkalmazó adózók részére. Az SAAFA nyomtatvány szolgál az Áfa tv. XIX/C. fejezete szerinti különös szabályok alapján történő bevallásra az 150 euró alatti értékű, harmadik országból távértékesítéssel importált termékek után, ha nem az Import Egyablakos Rendszert (IOSS ) alkalmazzák.

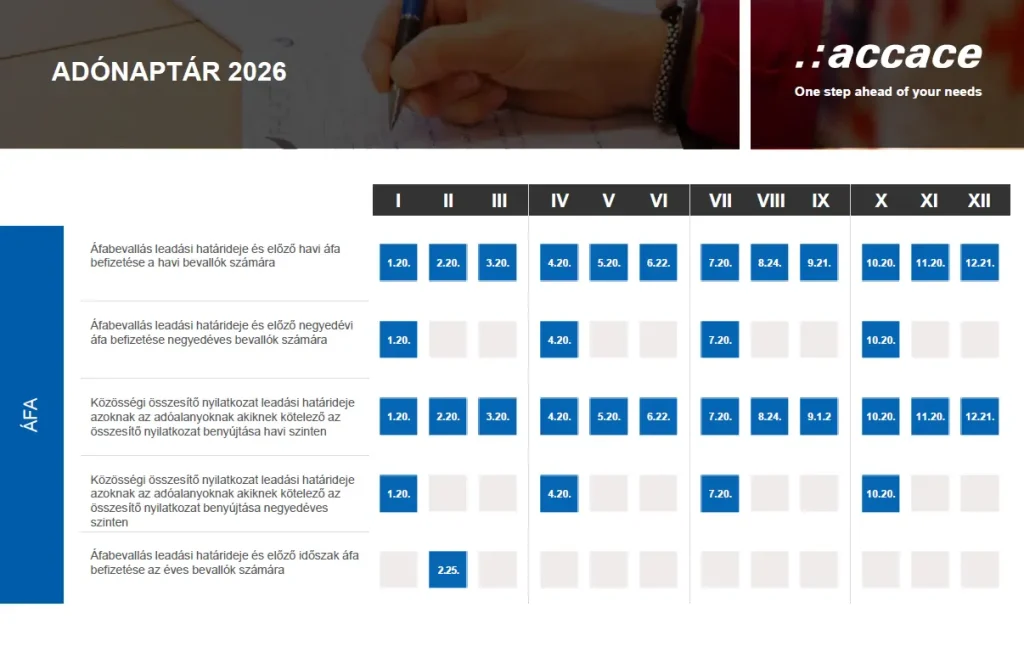

Töltse le a 2026-os adónaptárat, és tartsa egy helyen az összes fontos adózási határidőt.

Általános forgalmi adó bevallási és befizetési határidő mind a havi, mind a negyedéves bevallók számára.

Eddig a napig kell a 2501 számú nyomtatványon bevallani a cégautóadót.

Felhívjuk a figyelmet, hogy külföldi rendszámú autó rövidtávú bérlése is cégautóadó bevallási kötelezettséget jelenthet a gazdálkodóknak. Vagyis, ha a gazdasági társaság külföldön bérel személygépkocsit (nem szerepel magyar nyilvántartásban) és költséget számol el (pl. bérleti díj, üzemanyag, biztosítás), akkor Magyarországon cégautóadó fizetési kötelezettsége keletkezik. Ha a költségelszámolás egy hónapon belül történik, az adókötelezettség abban a hónapban áll fenn, amelyet megelőző hónapban a költségelszámolás történt (tehát itt egy hónappal eltoltan kell az adót megállapítani).

A havi adótétel meghatározásához szükséges a gépkocsi teljesítménye (kW) és a környezetvédelmi osztály-jelzése.

A 2501 számú nyomtatványon fenti határidőigteljesíti a Nemzetközi Pénzügyi Beszámolási Standardok (IFRS-ek) szerinti beszámoló készítésére áttérő adózó az áttérés adóévében és az áttérést követő adóévben negyedévente, a negyedévet követő hónap 20-ik napjáig adatszolgáltatását a várható éves adózás előtti eredményéről, adóalapjáról és fizetendő adójáról. 2026. évtől ez a rendelkezés hatályon kívül helyezésre kerül.

Szintén a 2501 számú nyomtatványon negyedévente esedékes a rehabilitációs hozzájárulás előlegének bevallása, azonban a 2025. IV. negyedévére vonatkozóan nincs előlegbevallási kötelezettség január hónapban, hanem majd az éves hozzájárulás mértékét kell elszámolni február 25-ig.

Befizetési határidő a már említett adókon kívül többek között a kisvállalati adó előleg, társaságiadó-előleg, energiaellátók jövedelemadójának előlege, innovációs járulékelőleg, népegészségügyi termékadó, környezetvédelmi termékdíj, turizmusfejlesztési hozzájárulás tekintetében.

2026. január 1-jétől a T1041-es nyomtatvány helyett a 08E jelű űrlapon kell bejelenteni a biztosítotti jogviszonyt. ÁNYK-ban: A fájlnév továbbra is T1041 marad, az új elnevezés csak a nyomtatvány képén és az online keresőben jelenik meg.

Mire szolgál a 08E jelű adatlap?

Az aktuális foglalkoztatással kapcsolatos adatokat ezen az adatlapon jelentik be a kifizetők és foglalkoztatók a Nemzeti Adó- és Vámhivatalhoz.

Ezt az adatlapot kell kitölteni többek között, ha:

• új biztosítási jogviszony létesül,

• megszűnik a biztosított jogviszonya,

• a biztosítottnak szünetel a biztosítási jogviszonya (egynapos szünetelés esetén is).

2026. január 1-től megszűnik az „Igazolvány a biztosítási jogviszonyról és az egészségbiztosítási ellátásokról” elnevezésű papír alapú nyomtatvány (ún. „TB kiskönyv”) vezetési kötelezettsége, így ezen időponttól a társadalombiztosítási kifizetőhellyel rendelkező foglalkoztatók az egészségbiztosítási pénzbeli ellátások megállapításához szükséges biztosítási jogviszony adatokat, valamint egészségbiztosítási pénzbeli ellátási adatokat a Nemzeti Egészségbiztosítási Alapkezelő (NEAK) által működtetett elektronikus felületről kérdezheti le.

Miért előnyös adózási szempontból, ha a munkáltató nemcsak bérjövedelmet, hanem béren kívüli juttatásokat is ad a dolgozóinak?

A munkáltatói teljes költség és munkavállalói nettó összeg arányában a munkabérhez kapcsolódó teljes közteher (69% körüli) viszonylag magas, mellyel szemben kedvezőbb adózás alá esnek a béren kívüli juttatások, akár 33% vagy 28% adóteherrel, vagy bizonyos esetekben akár adómentesen (sportrendezvényre- és kulturális eseményre belépők, bérletek) is adhatók.

A juttatások rendszerét, keretösszegét és választható elemeit célszerű írásban rögzíteni, ezt a célt szolgálja a cafeteria-szabályzat. Ez a szabályzat biztosítja az átláthatóságot és a jogszabályi megfelelést.

A pénzügyi év zárása kapcsán az alábbiakat érdemes áttekintenie, átgondolnia a vállalkozásoknak

Bármelyik elmaradása esetén a NAV egy ellenőrzés során bírságot állapíthat meg, illetve az elmúlt években a terület (transzferárazás, kapcsolt vállalkozások) kiemelt fókuszt kap az adóhatóság részéről, így javasoljuk az ezzel kapcsolatos kockázatok feltárását, illetve a szabálytalan helyzetek mihamarabbi rendezését.

Ezen vállalkozásoknak a TAO (társasági adó) bevallás benyújtás előtt érdemes átgondolniuk, hogy milyen módon érvényesítik a kutatás-fejlesztési (K+F) adókedvezményeiket.

Ennek körében vizsgálandó, hogy van-e elegendő HIPA(helyi iparűzési adó)/TAO alap, amellyel szemben érvényesíthető a kedvezmény, vagy inkább szocho kedvezmény formájában vegye igénybe a cég, ha annak feltételei egyébként fennállnak?

Február 28

A globális minimumadó kötelezettség a legalább 750 millió EUR konszolidált árbevételt elérő multinacionális cégcsoportok tagjainál merülhet fel, mivel számukra legalább 15%-os effektív adókulcs alkalmazása kötelező minden országban, ahol működnek.

A globális minimumadó kötelezettség bejelentési határideje nem januári ugyan, de érdemes rá már most felkészülni.

A GLOBE szabályok alá tartozásról szóló első bejelentési kötelezettség 2024. december 31-ig volt esedékes a naptári évvel azonos üzleti évvel rendelkező cégeknek, a 2025. adóévről – a GLOBE szabályok alá való tartozás tekintetében – 2026. február 28-ig kell bejelentést tenni.

A legkritikusabb dátumok:

január 10. (importáfához kapcsolódó adatszolgáltatás),

január 12. (2508 és 2508INT bevallás),

január 20. (áfa, cégautóadó, több adóelőleg befizetése).

Ezek elmulasztása mulasztási bírságot és késedelmi pótlékot vonhat maga után.

Igen. A 2508-as bevallást nullás adattartalommal is be kell nyújtani, ha az adott időszakban adatszolgáltatási kötelezettség fennáll, még akkor is, ha tényleges adófizetés nem keletkezik.

A 2508INT bevallást akkor kell használni, ha egy külföldi foglalkoztató magyar TB-hatály alá tartozó munkavállalót alkalmaz – például amikor egy magánszemély Magyarországról dolgozik külföldi munkáltatónak.

Igen, bizonyos esetekben igen. Ha a vállalkozás külföldi rendszámú személygépkocsit bérel, és költséget számol el (bérleti díj, üzemanyag, biztosítás), akkor Magyarországon cégautóadó-fizetési kötelezettség keletkezhet.

2026. január 1-jétől megszűnik a T1041-es nyomtatvány, és a biztosítotti jogviszony bejelentését a 08E jelű adatlapon kell teljesíteni. Ez érinti az új belépéseket, a kilépéseket és a biztosítás szünetelését is.

A papíralapú TB kiskönyv megszűnik. A foglalkoztatók az egészségbiztosítási ellátásokhoz szükséges adatokat a NEAK elektronikus rendszeréből kérdezhetik le, ami gyorsabb és átláthatóbb adminisztrációt tesz lehetővé.

A munkabér teljes közteher-terhe közel 69%, míg a béren kívüli juttatások egy része 28–33%-os adózással, sőt bizonyos esetekben adómentesen is adható.

Egy jól kialakított cafeteria-szabályzat jelentős költségmegtakarítást eredményezhet.

Ha a kapcsolt vállalkozások közötti ügyletek értéke eléri a jogszabályban meghatározott küszöböt, akkor transzferár-dokumentációs kötelezettség áll fenn. Ennek elmulasztása súlyos bírságkockázatot jelent, mivel a terület kiemelt NAV-fókusz.

A globális minimumadó azon multinacionális cégcsoportokat érinti, amelyek konszolidált árbevétele eléri a 750 millió eurót. A 2025-ös adóévre vonatkozó bejelentési határidő: 2026. február 28.

Eseti tanácsadás | Adó compliance szolgáltatásaink | Nemzetközi adótanácsadás | Személyi jövedelemadó-tanácsadás | Adótanácsadás külföldiek részére | Tranzakciós tanácsadás | Transzferár nyilvántartás | Tanácsadói online portál | Szakmai adó- és pénzügyi képzések | Jogszabály szerinti számviteli szolgáltatások | Könyvelői beszámolók | Könyvelési online portál | Éves beszámoló & management riportok | Nemzetközi pénzügyi beszámolók | Microsoft Dynamics NAV

Accace Hungary

Accace Circle

Az Accace nemzetközi szinten az Accace Circle név alatt működő üzleti közösség, amely hasonló gondolkodású BPO-szolgáltatókból és tanácsadókból közösen létrehozott üzleti közösség, szakértői szolgáltatásokat és egyszerűsített folyamatokat nyújtva, odafigyelve a kiváló ügyfélélményre. Több mint 60 országot lefedve, közel 7000 szakemberrel 80 000 különböző ágazatban tevékenykedő ügyfelet támogatunk, akik többnyire nemzetközi és közepes méretű Fortune 500 cégek. Emellett körülbelül 800.000 bérpapírt állítunk ki ügyfeleinknek nemzetközi szinten.

Iratkozzon fel további szakértő véleményeinkért és összefoglalóinkért. Hírlevelünkről a későbbiekben bármikor leiratkozhat.

Már feliratkozott? Erősítse meg email címét alább, hogy letölthesse a PDF-et.